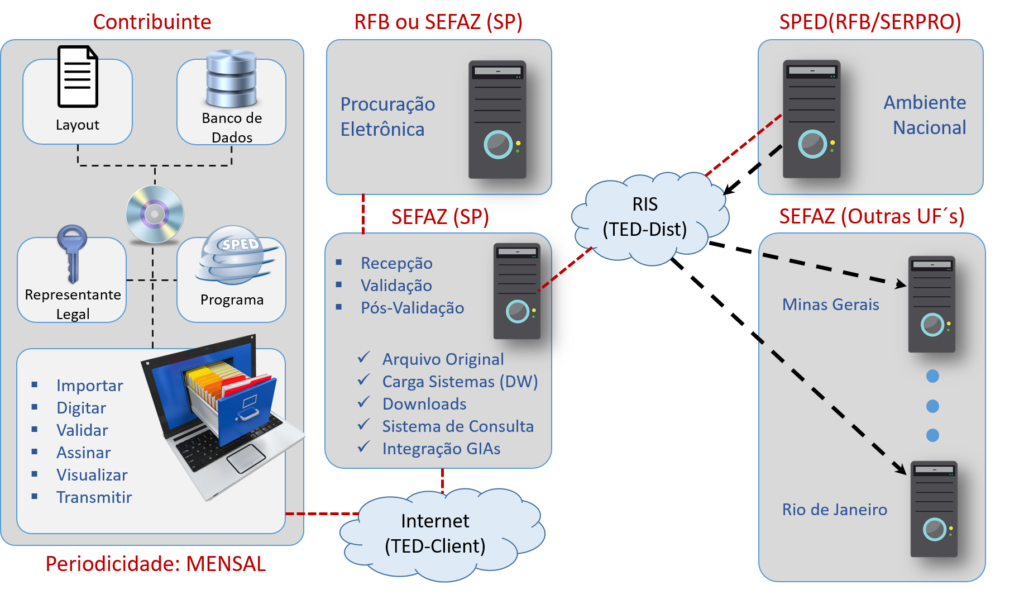

WAY SPED – Sistema Público de Escrituração Digital Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital, SPED faz parte do Programa de Aceleração do Crescimento do Governo Federal (PAC 2007-2010) e constitui-se em mais um avanço na informatização da relação entre o fisco e os contribuintes.

De modo geral, consiste na modernização da sistemática atual do cumprimento das obrigações acessórias, transmitidas pelos contribuintes às administrações tributárias e aos órgãos fiscalizadores, utilizando-se da certificação digital para fins de assinatura dos documentos eletrônicos, garantindo assim a validade jurídica dos mesmos apenas na sua forma digital.

O SPED é um instrumento que unifica as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração comercial e fiscal dos empresários e das sociedades empresariais, mediante fluxo único e computadorizado de informações.

EFD – ESCRITURAÇÃO FISCAL DIGITAL de ICMS/IPI – Compõe-se da totalidade das informações (entradas e saídas) em meio digital, necessárias á apuração dos impostos referentes ás operações e prestações praticadas pelo contribuinte.